Le S&P 500 : L'indice de référence US

Né en 1920, l’indice S&P 500 est la propriété de la société de notation Standard and Poor’s.

Plus abouti que le Dow Jones IA, le S&P 500 regroupe 500 sociétés parmi les plus importante du marché américain, par une moyenne pondérée par la capitalisation boursière.

Souvent ignoré du grand public, il est néanmoins l’indice le plus suivi au monde par les gérants de fonds : en effet sa représentativité atteint prés de 80% de la capitalisation totale des marchés américains (NYSE + NASDAQ + AMEX) Ainsi 84.4% de la capitalisation totale du S&P 500 provient du NYSE, 15.5% provient du NASDAQ et 0.1% seulement de l’AMEX (3eme place boursière américaine)

Rappel sur les indices :

Le Dow Jones IA : propriété du Wall Street Journal regroupe par une moyenne non pondéré par la capitalisation boursière 30 sociétés parmi les plus importante du marché américain (28 du NYSE et 2 du NASDAQ)

Le Nasdaq composite : propriété du NASDAQ regroupe l’intégralité des sociétés cotées au Nasdaq (près de 4000 sociétés) par une moyenne pondérée par la capitalisation boursière.

Le NYSE composite : propriété du NYSE regroupe l’intégralité des sociétés cotées au NYSE (environ 2000 sociétés) par une moyenne pondérée par la capitalisation boursière. (Il est superposable au Dow Jones IA)

Le Wilshire 5000 Composite Index : (superposable au S&P 500) est représentatif de l’intégralité des marchés américains (près de 5000 sociétés : 78.3% NYSE, 21.2% NASDAQ, 0.5% AMEX) : il est composé du S&P 500 (qui regroupe les 500 plus importantes sociétés du marché américain par la capitalisation boursière) et du Wilshire 4500 (qui regroupe le reste des sociétés du marché américain).

Le S&P 500 comme synthèse des marchés US ?

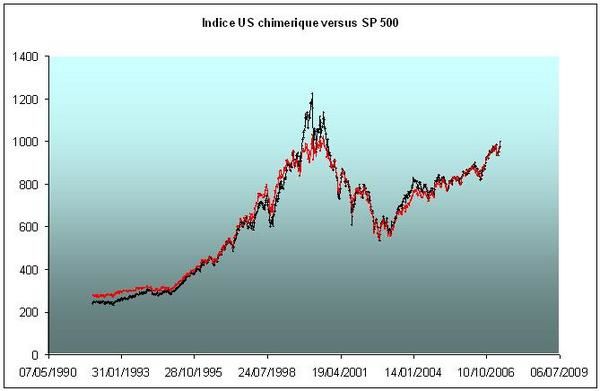

Dans l’article sur le DJ et le Nasdaq (http://gromytho.over-blog.com/article-6479450.html) nous avons vu une tentative de synthèse utilisant une pondération de 2 pour le DJIA et 1 pour le Nasdaq Composite, l’indice chimérique ainsi obtenu s’avère parfaitement superposable au S&P 500 (base 1000 au 16/04/2007) :

(L’indice chimérique est en noir, et le S&P 500 en rouge)

(L’indice chimérique est en noir, et le S&P 500 en rouge)

Coefficient de corrélation : R2 = 0.98 (ce coefficient est encore amélioré en alourdissant à 3 la pondération du DJ dans la formule.

Le S&P 500 comparé au CAC 40 :

Nous avons déjà vu comment l’indice chimérique pouvait se superposer au CAC 40 en anticipant les grand changement de tendance de ce dernier (http://gromytho.over-blog.com/article-6479450.html) ; le S&P 500 garde t’il cette capacité d’anticipation ?

Le voici comparé au CAC 40 (base 1000 au 16 avril 2007) :

(Le CAC 40 est en noir et le SP 500 en rouge)

(Le CAC 40 est en noir et le SP 500 en rouge)

Coefficient de corrélation : R2 = 0.88

Les divergences majeures entre les 2 indices sont mises ici en évidences par les traits verts ; l’origine de ces divergences est en fait à rechercher dans les mouvement des « petites » valeurs du Nasdaq, on pourrait donc utiliser directement le Nasdaq composite (coefficient de corrélation avec le CAC 40 : R2 = 0.84) pour mettre ces divergences en évidence, mais l’utilisation du S&P 500 se révèle finalement plus judicieuse car elle va « gommer » les faux signaux.

Il n’y a en fait pas grande surprise à l’existence de ces divergences : elles obéissent à une réalité qui veut que les cycles économiques européens soit en décalage de plusieurs mois sur les cycles américains.

Ainsi pour revenir a la formule de Gaffetp et Valaize (http://gromytho.over-blog.com/article-6479450.html) nous pouvons proposer une première simplification se basant sur l’utilisation exclusive du S&P 500 :

SP c / SP 17h30 * CAC c = CAC o

SP c = clôture du SP 500

SP 17h30 = cours du SP 500 à 17h30

CAC c = clôture du CAC 40 (17h30)

CAC o = prévision d’ouverture du CAC 40 pour la séance du lendemain.

Le S&P 500, ses contrats Futures et son dérivé le VIX :

Le VIX (Volatility Index) : correspond à la volatilité implicite des options à la monnaie forward sur le S&P500. Car il existe une relation linéaire entre le prix de l'option "à la monnaie forward" et la volatilité.

(Définition donnée par Myboubou (chasseur de lion) sur le forum CAC 40 de boursorama : http://www.boursorama.com/forum/message.phtml?page=1&id_message=359485165)

Le VIX est à mon sens improprement surnommé « indice de la peur » : puisqu’une élévation de la volatilité est autant synonyme de panique que d’euphorie ; son réel intérêt est pour les utilisateurs d’options (et warrants) qui pourront vérifier si le delta de volatilité (Vega) de leur produit est cher ou pas.

Le VIX est consultable à cette adresse : http://finance.yahoo.com/q?s=%5EVIX

Les contrats Futures : Sur les marchés américains il existe 2 types de contrat sur l’indice S&P500 (ainsi que pour le NASDAQ 100) : Les contrats "full" et "mini" ; la valeur de ces derniers est 5 fois moins grande ainsi ils sont plus liquides que les contrats "full".

Le pas de cotation sur les contrats « full » du SP500 est de 0.1 point d’indice tandis qu’il est de 0.25 sur les contrats « mini ».

Il y a 4 échéances annuelles pour ces contrats qui donne ainsi lieu chaque trimestre à une journée particulière dite des « 3 sorcières » qui voit l’échéance simultanée des options sur action et sur indices ainsi que des contrats futures. Cette journée est systématiquement marquée par des volumes important ainsi que bien souvent d’une élévation de la volatilité.

Les contrats Futures reproduisent fidèlement leur indice de référence et cotent 24h/24, 5 jours sur 7, ils permettent ainsi de suivre l’indice même quand les marchés actions sont fermés.

Ainsi en utilisant le contrat Future SP 500 à la place de l’indice lui-même dans la formule de prévision d’ouverture basée sur le SP 500 décrite plus haut, nous pouvons alors suivre l’évolution d’un CAC 40 virtuel après 22h jusqu'à 9h le lendemain matin lorsque le marché parisien ouvre ses portes. A cet effet j’utilise personnellement le contrat « full » (moins liquide mais avec un pas de cotation plus resserré que le contrat « mini ») ce qui permet de voir a 9h du matin lorsque le CAC 40 délivre son cours d’ouverture si le marché parisien se montre pour la journée optimiste ou pessimiste en comparaison de son homologue américain.

http://www.boursorama.com/forum/message.phtml?file=359848962&pageForum=1